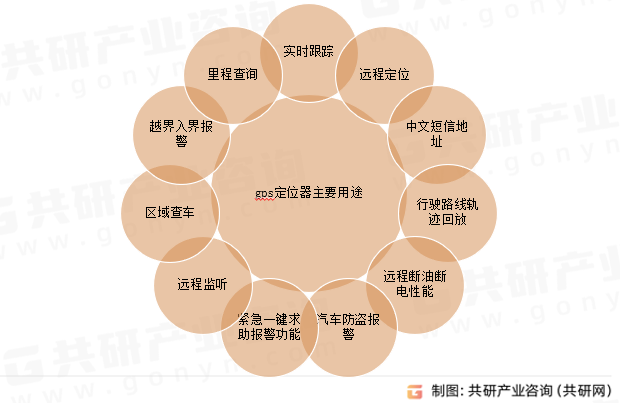

车载定位器是一种装在车上的电子设备。它利用卫星导航技术,采集车辆的位置、行驶路线和车辆状态等信息,再把这些信息上传到后台。乘用车的定位终端可以分成几种类型:2G/4G接线型、无线超长待机型、OBD接口型等,主要用于汽车金融、货物追踪、车辆管理、保险定损等场景。

从技术路线看,车载定位器可以分成两大类。一类是后装市场的独立终端,安装灵活,功能比较聚焦。另一类是前装集成的车载通信终端(也叫T-Box),它是智能网联汽车的标准零件,车辆出厂时就已经装好并调试完成。

全球车载定位终端市场正在快速增长。根据QYResearch的统计,2025年全球车载卫星定位终端的销售额达到3.35亿美元。预计到2032年,这个数字会涨到10.30亿美元,每年平均增长17.4%。

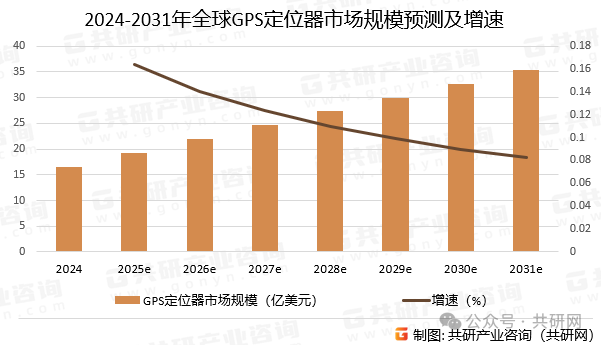

如果看更广义的GPS定位器市场,共研产业研究院的数据显示,2024年全球GPS定位器市场规模为16.5亿美元,预计2031年会攀升到35.4亿美元,年复合增长率为11.7%。这个市场增长的主要动力来自物流、运输、建筑和保险等行业。这些行业对实时车队管理、路线优化和驾驶员行为分析的需求在不断增加。

不同地区的市场情况不太一样:

∎ 北美市场:UBI保险(按用量付费的保险)、车队管理和共享出行发展很快。这个地区对高精度、多功能的智能定位终端需求很大,产品主要靠高附加值和合规性来竞争。

∎ 欧洲市场:因为数据隐私法规很严格,加上智能网联汽车政策的推动,欧洲偏向使用高端车规级终端。V2X通信和AI分析技术在车队管理和自动驾驶验证中占了重要位置。

∎ 中国市场:中国是全球最大的后装市场。主要需求来自车贷风控和租赁管理。4G有线型终端和基础型无线终端是目前的主流产品。

∎ 东南亚、拉美等新兴市场:这些地区的需求增长很快。低成本无线终端在二手车监管、防盗等场景中用得很多,目前主要由中国企业供货。

中国车载定位器行业的发展,离不开车联网产业整体的增长。中国报告大厅的数据显示,2025年中国车联网市场规模大约达到6000亿元,增长势头很强。从细分领域看,商用车车联网市场规模为806亿元,智能网联汽车市场规模预计为2721亿元,新能源车联网市场规模则预计突破5000亿元。

在用户渗透率方面,2025年中国车联网用户规模突破了3亿,渗透率超过50%。车联网终端在新车上的装配率目标超过70%。

基础设施方面也有很大进展。2025年,5G-V2X技术已经覆盖了全国80%以上的高速公路和重点城市道路。5G-V2X基站部署超过500万个,通信时延从2020年的50毫秒降到了1毫秒以内。2025年车载通信模组的出货量预计突破1.5亿片,占了全球份额的60%。

政策方面,2025年9月,工信部等八个部门批准了L3级车型的生产准入,智能网联汽车的渗透率预计会突破50%。根据中经记者的报道,2025年我国物联网连接数有望突破35亿。中国建成的5G基站中,用于承载物联网的近480万个。

1. 汽车金融风控的需求增大

汽车金融是车载定位器最重要的应用场景之一。中国汽车流通协会的数据显示,汽车金融行业不再是简单的以物抵押,而是利用数字设备进行防控。新能源车的渗透率已经超过50%,金融机构对贷款车辆的监控需求上升。

车载定位终端通过GPS/北斗定位、电子围栏、拆除报警、断电报警等功能,帮助金融机构随时掌握贷款车辆的状态。这样就能在一定程度上避免车辆失联被盗的情况。风控平台通过自动预警、异常提醒等措施,降低人力和运营成本。

2. 电动两轮车新国标要求强制装北斗定位

2025年12月1日,强制性国家标准《电动自行车安全技术规范》(GB 17761-2024)开始全面实施。按照新规定,经营用的电动两轮车必须安装北斗定位模块。随着新国标的落地,政策红利持续释放,市场需求也在快速爆发。这为两轮车智能终端业务带来了很大的利好。

3. 新能源汽车和智能座舱带动T-Box前装渗透

T-Box是智能网联汽车的关键零件,它的市场规模一直在扩大。相关报告显示,T-Box的市场规模从2018年的25.53亿元增长到了2024年的38.26亿元。预计2025年到2030年间,年均复合增长率大约为18.5%。市场规模有望从2025年的大约120亿元稳步攀升到2030年的280亿元左右。

4. 全球供应链和出口贸易的带动

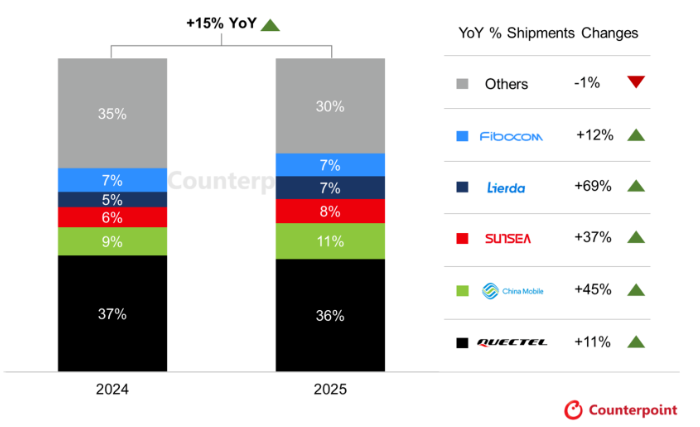

中国厂商在全球蜂窝物联网模组市场中占据了绝对优势。Counterpoint发布的报告显示,2025年全球蜂窝物联网模组出货量同比增长了15%。智能计量、资产追踪、POS终端、E以及汽车领域是核心需求来源。中国市场因为POS、资产追踪、安防应用的需求强劲,出货量同比增长了15%,持续领跑全球市场。这种产业优势为车载定位器的出口贸易提供了强大的供应链支持。

全球乘用车定位终端市场的主要厂商包括深圳几米物联、上海移为通信、博实结科技、Teltonika等。2024年,前五大厂商占据了国际市场大约51.49%的份额。市场呈现出明显的分层结构。

汽车金融和租赁市场是乘用车定位终端的核心驱动力,占比最高,预计未来仍会保持快速增长。

在产品类型方面,有线型定位终端因为供电稳定、定位精度高、能长期在线监控,在车贷风控、租赁管理等领域仍然占主导地位。随着电池技术的进步,无线GPS终端的续航能力也在提升。无线型终端凭借安装方便、隐蔽性强、不需要外部供电等优点,在短期租赁、二手车交易、个人防盗等场景中需求增长很快。

从应用领域来看,汽车租赁在2024年的市场份额大约为38.43%,未来几年的年复合增长率约为8.69%。

趋势一:车载定位终端变得更智能,服务也更多

GPS定位器行业的竞争正在从单一的硬件产品转向“硬件+平台+服务”的综合竞争。那些能够提供深度数据分析和定制化行业解决方案的企业,将在未来的市场竞争中占据主动。

跨界合作也越来越常见。越来越多GPS定位器企业开始和物联网、云平台、人工智能等领域的公司合作,一起构建行业生态。

趋势二:多星座融合定位成了主流

多星座卫星系统包括GPS、GLONASS、Galileo、北斗的集成,提升了定位的精度和可靠性,减少了信号丢失的问题,也为用户提供了跨不同地理区域的稳定定位服务。

趋势三:前装集成和后装市场一起发展

前装定位终端的集成度越来越高。很多新车在出厂时就已经配备了高精度GNSS、远程诊断、车队管理等智能化功能。传统后装4G定位终端在高端车型上的市场份额被进一步压缩。在租赁车管理、汽车金融风控等领域,OEM厂商提供的原厂数据正在逐渐替代后装设备的功能。与此同时,后装市场在存量车监管、金融租赁风控等场景中仍然扮演着重要角色。

趋势四:中国和新兴市场靠性价比和规模供货来竞争

全球市场从基础的定位功能向智能化和数据驱动方向发展。北美和欧洲市场的高端化趋势很明显。但中国和新兴市场仍然以性价比和规模化供货为主要竞争点。未来,不同地区的市场会沿着各自的技术路径继续深化发展。

在全球车载定位终端市场高速增长和国内市场持续扩大的背景下,沃达孚科技凭借多年的技术积累和对行业的理解,已经形成了覆盖商用车、乘用车、电动两轮车等多种场景的智能定位终端产品体系。

沃达孚的主要产品包括:LT50北斗OBDS车载定位终端、LT02G 4G北斗智能定位终端、LT32GB新国标北斗定位防盗器等。这些产品支持GPS/北斗多重定位、4G全网通通信、远程OTA升级、驾驶行为分析、双链路热备、盲区补传等核心功能。它们可以满足汽车金融风控、物流车队管理、电动两轮车合规、共享出行调度等多种场景的需求。

未来,沃达孚科技将继续聚焦车载定位终端的技术创新和应用深化,为全球客户提供从终端硬件到云端管理平台的一体化解决方案。

报告说明:本文引用的数据均来自QYResearch、中国报告大厅、共研产业研究院、中国汽车流通协会等公开渠道发布的研究报告和统计数据,信息仅供参考

© Copyright © 2024 VODOFO. All Rights Reserved.

粤ICP备09213828号